国保税の仕組みと税率

国保税の仕組み

国民健康保険税(国保税)は、国保加入者のみなさんが医療機関等を受診したときの医療費の支払いなどに充てるための大切な財源の一つで、国保加入者のみなさんが公平に負担するように決められています。世帯単位に年度ごとの税額を計算し、納税義務者である各世帯の世帯主に納めていただきます。

国保税は、医療給付費分(医療分)、後期高齢者支援金分(支援分)、介護納付金分(介護分)、子ども・子育て支援納付金分(子ども分)の四つに分類されます。また、それぞれ、所得割・均等割・平等割の三つの方式で算定しています。

| 分類 | 目的 | 課税対象 |

|---|---|---|

| 国保税 医療分 |

医療費の保険者負担分(注釈1)の財源 | 国保加入者全員 |

| 国保税 支援分 |

後期高齢者支援金(注釈2)の財源 | 国保加入者全員 |

| 国保税 介護分 |

介護納付金(注釈3)の財源 | 介護2号被保険者 (40歳以上65歳未満の国保加入者) |

|

国保税 |

子ども・子育て政策(注釈4)の財源 | 国保加入者全員(注釈5) |

補足

(注釈1)医療費の保険者負担分とは、国保加入者が医療機関等を受診して発生した医療費のうち、長井市が医療機関などに支払う金額。

(注釈2)後期高齢者支援金とは、後期高齢者医療制度の財源となるもので、長井市が国保税として徴収したお金を社会保険診療報酬支払基金に納付しています。そこから後期高齢者医療広域連合に交付金が支払われています。

(注釈3)介護納付金分とは、介護保険制度の財源となるもので、長井市が国保税として徴収したお金を社会保険診療報酬支払基金に納付しています。そこから介護保険の保険者に交付金が支払われています。

(注釈4)子ども・子育て支援納付金分は、国の子育て施策(児童手当の拡充等)の財源となるもので、長井市が国保税として徴収したお金を「支援納付金」として国(社会保険診療報酬支払基金)に納付しています。

(注釈5)世帯の加入者に18歳に達する日以降の最初の3月31日以前の方がいる場合、子ども分の均等割は10割軽減されるため賦課されません。ただし、世帯ごとに「平等割」が、各個人で一定の所得がある場合は「所得割」が賦課されます。令和8年度は平成20年4月2日以降に生まれた方がこの対象になります。

| 分類 | 算定方法 |

|---|---|

| 国保税 応能割 所得割 |

国保加入者の前年の収入から算出した所得に対して課税 |

| 国保税 応益割 均等割 |

国保加入者一人当たり一定額を課税 |

| 国保税 応益割 平等割 |

一世帯当たり一定額を課税 |

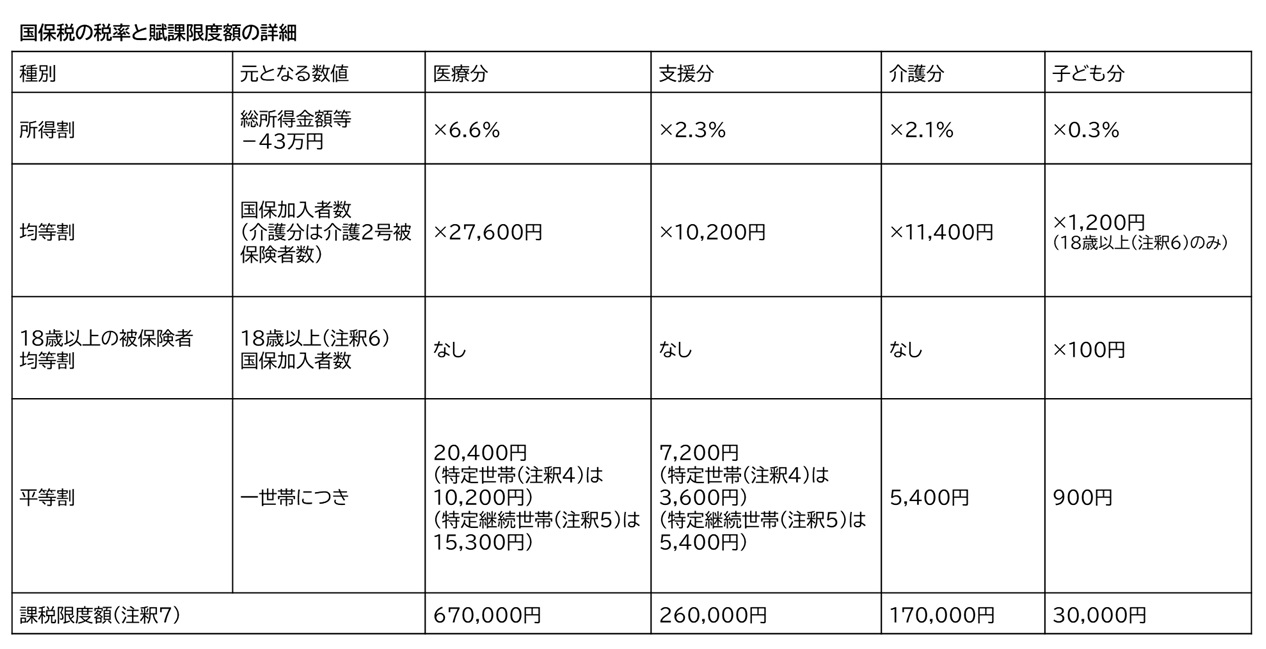

国保税の税率と賦課限度額

令和8年度の税率と課税限度額は以下のとおりです。

補足

(注釈4)特定世帯とは、世帯員が後期高齢者医療制度に移行したことにより、国保加入者が一人になった世帯で5年以内の世帯

(注釈5)特定継続世帯とは、特定世帯へ移行してから5年超8年以内の世帯

(注釈6)18歳未満の方(18歳に達する日以降の最初の3月31日以前の方)は子ども分の均等割は賦課されません。令和8年度は平成20年4月2日以降に生まれた方が対象になります。

(注釈7)課税限度額とは、所得割・平等割・均等割の合計の上限額

子ども・子育て支援納付金について

令和8年度より社会全体で子育てを支援するため、全ての世代・企業より「子ども・子育て支援金」を拠出いただくこととなりました。拠出いただく支援金は児童手当の拡充、出生後休業支援給付などの子育て政策の拡充に充てられます。

これに伴い、令和8年度の国民健康保険税からは、医療分、支援金分、介護分に、「子ども・子育て支援納付金分(子ども分)」を加えて、保険税を賦課・徴収することとなります。なお、後期高齢者医療や被用者保険(協会けんぽ・共済組合等)でも同様に「子ども」分が徴収されます。徴収額等が国民健康保険と異なりますので、詳細は各保険事業者にご確認ください。

本制度の詳細は、下記のリンクページをご覧いただくか、専用のコールセンターまでお問い合わせください。

支援金制度 リンクページ

支援金制度 専用コールセンター(こども家庭庁 運営)

0120-303-272 受付時間は午前9時から午後6時(日曜・祝日を除く)

注釈 支援金制度 専用のコールセンターになります。保険料額に関するお問い合わせは下記までお願いします。

- この記事に関するお問い合わせ先

更新日:2026年06月15日