介護保険料について

第1号被保険者(65歳以上の方)の保険料について

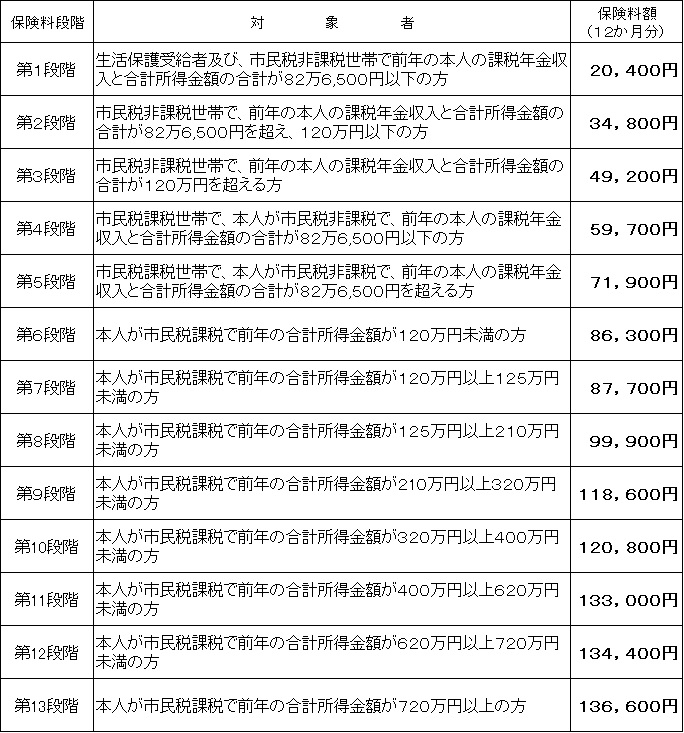

※「課税年金収入」とは、税法上の課税対象となる年金(遺族年金、障害年金などの非課税年金を除く)で、公的年金等控除額を差し引く前の金額をいいます。

※「合計所得金額」とは、「給与」「年金」「事業」などの収入額からそれぞれ必要経費(給与の場合は、給与所得控除額、公的年金の場合は公的年金控除額)を差し引いた金額と土地建物等の譲渡所得(特別控除後)などの分離課税所得の合計をいいます。(第1段階から第5段階の方で、合計所得金額に給与所得や公的年金等に係る所得が含まれている場合は、所得金額調整控除の影響を考慮して算出した額をもとに保険料額を算定します。)

※第1段階から第5段階までの方は、課税年金収入と合算する合計所得金額は「公的年金等に係る雑所得」を差し引いた年金を用います。

※令和7年度税制改正により、令和7年中の給与所得控除の最低保証控除額が55万円から65万円に引き上げられました。一方で、介護保険制度は介護保険料収入を見込んで介護保険事業を運営しています。介護保険料は住民税の課税状況や合計所得金額などを算定基準としていますので、今回の税制改正により、介護保険料の収入が減少して事業運営に支障が出ることを避けるため、介護保険法施行令の規定について税制改正の影響を受けないよう改正が行われました。このことにより、令和8年度の介護保険料の算定に限り、給与収入が55万1千円以上190万円未満の方は、介護保険料の算定基準となる合計所得金額が税制改正前の水準まで引き上げられ、また住民税の課税・非課税段階の判定についても同様に税制改正前の基準に基づいて計算されます。そのため、税制改正の影響により令和8年度の住民税が非課税となった場合でも、介護保険料の所得段階は課税とみなす場合があります。介護保険制度を持続していくための措置となりますので、ご理解いただきますようにお願いいたします。

保険料の納め方について

特別徴収(年金引き去り)について

原則として介護保険料は年金から引き去りされます。

- 対象者

老齢年金、退職年金、障害年金、遺族年金の受給額が年間18万円以上の方です。 - 納付方法

年金の支給月(年6回)に年金から保険料が引き去りされます。

| 種類 | 仮徴収 | 本徴収 |

|---|---|---|

| 引き去り月 | 4月・6月・8月 | 10月・12月・2月 |

| 算出方法 |

前年度2月と同じ金額 ※8月のみ調整のため金額が変動することがあります。 |

年間の保険料から左記の仮徴収額を差し引いた金額 |

普通徴収について(納付書または口座振替)

- 対象者

特別徴収以外の方 ※本人の希望により特別徴収から普通徴収の切替はできません - 納付方法

市から送付されてくる納付書による納付、もしくは口座振替により納めていただきます。

口座振替の手続きについて

口座振替をご希望の方は、こちらをご参照ください。

第2号被保険者(40歳~65歳未満の方)の保険料について

第2号被保険者の保険料は、それぞれ加入している医療保険(健康保険または国民健康保険など)ごとに保険料の額が決定され、医療保険に介護保険料が上乗せされ一体的に納めていただきます。

- この記事に関するお問い合わせ先

更新日:2020年06月15日